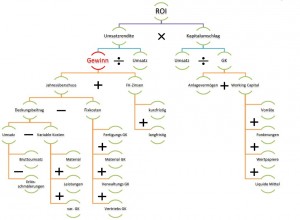

Gewinn im Treiberbaum

Auch wenn der Gewinn eines Unternehmens sich für jeden Intuitiv erklärt, so ist er weder die zentrale Kenngröße noch eindeutig definiert. Verschiedene Perspektiven und Berechnungsarten führen zu verschiedenen Ergebnissen. Wichtig ist auch zu erkennen, dass es zwar eine wichtige Kennzahl ist, aber zum Vergleichen von Unternehmen wenig nutzt. Aus diesem Grund wird der Gewinn in der Regel im Verhältnis zum Gesamtkapital oder Eigenkapital gesetzt. Auch hier trifft man aber schon auf verschiedene Definitionen des Gewinns.

Berechnung:

Im Allgemeinen berechnet sich der Gewinn durch den Umsatz minus die Kosten. Schon in dieser einfachen Gleichung trifft man auf definitorische Probleme. Was gehört zum Umsatz und was zu den Kosten?

Beim „Umsatz“ wird bei einer Relation mit dem Gesamtkapital die Fremdkapitalkosten mit hinzugezogen, beim Verhältnis mit dem Eigenkapital wird der pure Jahresüberschuss verwendet. Bei den Kosten hängt es stark von der Buchführung ab, was zu den Kosten dazu gezählt oder in welcher Weise periodisiert wird. Dazu kommt noch die Abgrenzung in „vor Steuern“ und „nach Steuern“. Letzteres wird international mit dem Kürzel EBIT „Earnings before Interest and Taxes“ häufig verwendet. Sie wird dann für weitere Kennzahlen als Berechnungsgrundlage benutzt.

Formeln:

Gewinn = Umsatz – Kosten

Gewinn = Jahresüberschuss + Fremdkapitalzinsen

EBIT = Jahresüberschuss + Fremdkapitalzinsen + gezahlte Steuern

Beispiel:

Der Volkswagen Konzern hat 2011 einen Gewinn nach Steuern von 7.943.000.000 Euro erwirtschaftet.

Bewertung:

Der Grund, warum Gewinn nicht die zentrale Kennzahl ist, liegt darin, dass ich den Gewinn sehr einfach vergrößern kann, indem ich mehr investiere und des Geld von Geldgebern hole. Für den einzelnen Geldgeber würde dies aber in der Regel einen kleineren Gewinnanteil bedeuten, sodass für ihn letztendlich weniger übrig bleibt. Aus diesem Grund steht der ROI ganz oben beim Treiberbaum, da es die Dividende pro Geldeinheit ausdrückt. Aus diesem Grund macht der ROI verschiedene Investitionen auch vergleichbar. Kennt man den Gewinn, muss man also auch immer nach weiteren Kenngrößen fragen, um ein vollständigeres Bild vom Unternehmen zu haben. Dies gilt aber auch für den ROI. Den dieser zeigt zum Beispiel nicht das Risiko an.

Mehr Informationen zum Thema Finanzen und Kredite sind im finanzserver.de Forum zu finden.